快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出324题

- 不限题型

- 单选题

- 简答题

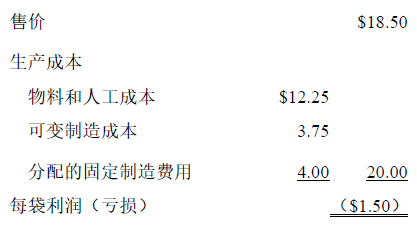

Reynolds 公司生产几种不同的产品,包括优质草坪的肥料以及在炎热干燥气候中很受欢迎的除草剂。由于草坪肥料的市场饱和,Reynolds 公司部门生产能力闲置。Reynolds 公司一袋40 磅草坪肥料的销售、成本数据如下所示:

基于以上信息,应向Reynolds 公司推荐下列哪个选项?

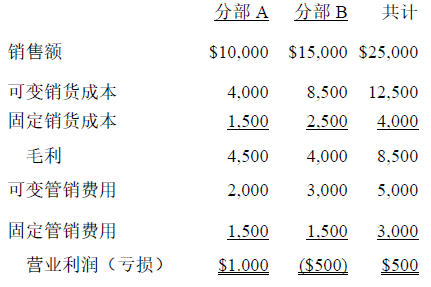

Parklin 公司两分部的经营结果如下所示:

可变销货成本与经营分部直接相关。固定销货成本按所雇佣员工人数在两分部间进行分配。固定销管费用同样按雇员人数分配。如果关闭分部B,固定销货成本将减少$1,500。假设分部B 被关闭了,则营业利润将会

Refrigerator 公司生产安装在冰箱中的制冰机。在产量为20,000 单位制冰机时,每单位的成本数据如下所示:

Cool Compartments公司提出可以向Refrigerator 公司出售20,000 单位制冰机,单位售价为$28。如果Refrigerator 公司接受Cool Compartments 公司的这一提议,Refrigerator 公司的工厂将会闲置,其单位固定成本费用可以在原来的基础上下降$6。则与生产制冰机相关的总成本为

奥克斯公司在联合制造过程中生产40,000加仑的Mononate和60,000加仑的Beracyl,发生250,000美元的联合成本。奥克斯基于生产的每种产品物理数量分配联合成本。Mononate和beracyl在分离点后都能够以半成品状态出售,也可以选择进一步加工。关于这两种产品的附加数据如下。

公司成本会计部门的助理听到说:“…在考虑联合和分离成本时,公司在分离点后不应该加工任何产品,其附加的收入不值得生产。”应向奥克斯推荐下列哪种策略?

威拉工业公司考虑选择以下两个选项中的一项,任何一个选项都将在明年一月一日生效。

选项1—采购新的精加工机床。

机器的成本是1000000美元,将有五年的使用寿命,每年新机器节约的劳动力成本产生的税前现金流将达到100000美元。公司采用直线法进行折旧,用于编制财务报表和申报税务。作为一种采购激励,威拉对已提足折旧的机器可以收到50000美元的以旧换新的折价津贴。

选项2—外包加工业务。

威拉可以把工作外包给LM公司,期限五年,每年耗资200000美元。如果外包,威拉要报废目前已提足折旧的机器。

所得税税率为40%,公司的加权平均资本成本是10%。

当比较两个选项时,50000美元的折价津贴将被视为:

在哪种情况下产品的数量被称为是相对弹性的:

婴儿公司的市场研究表明,企业的婴儿产品存在弹性需求曲线。如果想要增加婴儿产品的营业额,该公司应该选择什么样的定价策略?

公司做制造或采购的决策方法:

已知下列信息,则出售或进一步加工产品决策的收益或损失是多少?

产品的单位生产成本=4,000美元

产品的单位销售价格= 6,000美元

每个单位增量加工成本= 1,000美元

新单位的销售价格=6,650美元

以下相关成本的最佳描述是: