快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出397题

- 不限题型

- 单选题

- 简答题

DQZ电信公司正在考虑明年耗资50,000,000美元的一个项目,计划使用以下的贷款和股权组合进行融资。

以101美元的价格发行20年期、票面利率为8%、总额为15,000,000美元的债券,发行成本为面值的2%。

使用利润留存资金35,000,000美元。

股票市场有望获得12%的收益,美国国债的收益率为5%,DQZ股票的β系数估计值为0.60,企业所得税税率为40%。

资本资产定价模型(CAPM)通过无风险回报率加上由公司的β系数调整的市场预期回报率的计算预期的回报。该公司预期的回报率是:

ABC公司正在考虑与XYZ公司的合并事宜。根据分析,两公司合并之后的税后现金流增量将是3500000美元,且这一状况预计将持续20年。假设收购公司要求的收益率为12%,采用现金流量折现法,ABC公司提供的购买XYZ公司的最高金额是多少?

剩余股利理论认为:

信用评级机构的主要职责是什么?

在以下哪种情况下,R 国的货币相对于T 国的货币倾向于贬值?

内部持股公司Vista LtD.正在努力确定其权益成本的基准。行业内可以参照公司的市盈率为11,平均β值为1.05,股利分发率为收益的40%,预计增长率为10%。在刚刚结束的财年中,Vista 的每股收益为$3. 00,并有望在来年达到行业平均增长率。经济指标显示无风险回报率为5%,市场回报率为15%。

问题:

1.使用股利成长模型计算Vista 的权益成本。请列出您的计算过程。

2.使用资本资产定价模型计算Vista的权益成本。请列出您的计算过程。

3.通过分别阐明股利成长模型和资本资产定价模型的三个特征来对二者进行比较。

4. a.指出并讨论影响公司权益成本的三个内部因素。

b.指出并讨论影响公司权益成本的三个外部因素。

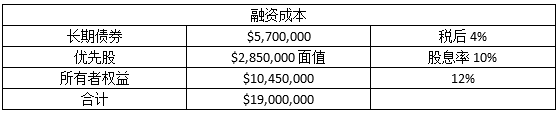

DPI公司扩大生产规模,需购置一项资产,该资产需支付$50,000,000,而企业现金仅能支付$ 18,000,000,其他资金需要额外筹措。公司目前的资本结构为:

公司适用边际所得税税率为35%。

假定上述资本结构为公司目标最优资本结构。公司以每股$25发行股票,筹集资金。

问题:

1.请定义普通股、优先股。

2.普通股和优先股股利在支付顺序上有何区别?

3.普通股和优先股有何区别;普通股和长期债券有何区别?

4.公司购置资产的预计报酬率是10%,是否应购置该项资产?

5.公司应分别通过发行债券、优先股和普通股筹集多少资金?

Global Manufacturing 公司借款成本为12%。公司的供应商刚提供了新的采购折扣条件。原条件为货到付款,新条件为2/10,n/45,Global 公司是否应当在十天之内付款?

Locar 公司去年的净销售额为$18,600,000,其中20%为分期付款。应收账款的平均余额为$1,380,000。现金折扣条件为2/10,n/30,。一年以360 天计算,Lacar 公司去年的平均收款期为

Atlantic 分销商计划扩张,想提高存货水平以满足公司销售增长目标。公司希望通过债务筹集扩张资金。Atlantic 公司当前贷款合约要求营运资金比率为1.2。流动负债的平均成本为12%,长期债务的成本为8%。Atlantic 公司目前的资产负债表如下所示:

下列哪项既可以提供增加存货的资金,又可以降低总债务成本、满足贷款合约的要求?