快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出324题

- 不限题型

- 单选题

- 简答题

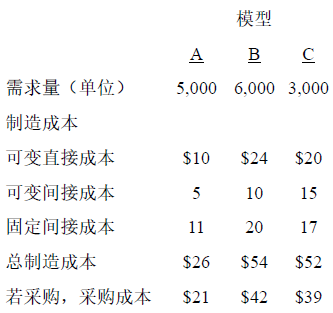

Synergy 公司生产一种在制冷系统中广泛使用的组件。五类不同组件中三类组件模型的数据如下所示:

Synergy 公司以机器工时为基础分配可变间接成本,每机器工时$2.50。模型A 和模型B 在冷冻部门生产,该部门的产能为28,000 机器加工工时。则下列哪个选项应推荐给Synergy 公司?

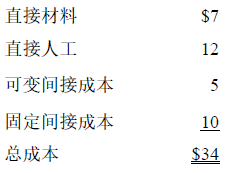

Refrigerator 公司生产安装在冰箱中的制冰机。在产量为20,000 单位制冰机时,每单位的成本数据如下所示:

Cool Compartments公司提出可以向Refrigerator 公司出售20,000 单位制冰机,单位售价为$28。如果Refrigerator 公司接受Cool Compartments 公司的这一提议,Refrigerator 公司生产制冰机的设备将用于生产水过滤设备。预计水过滤设备的销售收入为$80,000,变动成本为销售收入的60%。另外,生产制冰机的每单位$6 的固定间接成本可以被消除。

在此种情形下,Refrigerator 公司若要作出最恰当的选择,自制和外购的总相关成本分别为

Sunshine 公司正在考虑以$800,000 采购新机器。机器在使用期限中可以生产产品1.6 百万单位。机器制造商的工程说明书声明,每生产一单位产品机器相关的成本为$0.50。Sunshine 公司预计在资产使用期限中产品的全部需求为1.2 百万单位。每单位的平均物料成本和人工成本共为$0.40。Sunshine 公司正在考虑是否采购该机器,你会推荐Sunshine 公司采用机器制造商的工程说明书中声明的与机器相关的单位生产成本吗?

Aril Industries 公司生产多种产品,当前每月生产30,000 单位的零件730 用于生产。用于生产零件730 的设备,每月的固定间接成本为$150,000,理论产能为每月生产60,000 单位。如果Aril 公司从供应商处外购零件730,设备将会闲置,40%的固定成本仍会发生,且该设备没有其他用途。生产零件730的变动成本为每单位$11。固定间接成本按计划产量分配。

如果Aril Industries 公司每月持续消耗30,000 单位零件730,当外部供应商的售价低于多少时,公司外购零件会实现净收益?

Verla Industries 公司正在考虑如下两种选择。两种选择均在下一年的1 月1日生效。

选择一:购买新的研磨机,

机器成本为$1,000,000,使用寿命为5 年。在使用寿命内,预计每年由于节省人力成本而形成的税前现金流为$100,000。出于财务报告和税务报告的目的,使用直线法计提折旧。作为购买新机器的奖励,Verla 公司将用已全部计提折旧的旧机器换取$50,000 的抵换额。

选择二:将研磨工作外包,

Verla 公司可将研磨工作外包给LM 公司,5 年中每年的成本为$200,000。若Verla 公司选择外包,则公司会废弃现已折旧完毕的机器。

Verla 公司的有效所得税税率为40%,加权平均资本成本为10%。

在对比两个选择时,$50,000 的抵换额将会视为

Jones Enterprises 公司生产A、B、C 三种产品。在五月,Jones 的产量、成本和销售数据如下所示:

基于以上信息,应向Jones 公司的管理人员推荐下列哪个选项?

Oakes 公司在联合生产过程中生产40,000 加仑的Mononate 和60,000 加仑的Beracyl,联合成本为$250,000。Oakes 公司按照每种产品生产的物理产量分配联合成本。Mononate 和Beracyl 都可在分离点以半成品状态出售,或者可以进一步加工出售。关于两种产品额外的数据如下所示:

在公司成本会计部门的助理听说“当联合成本、分离成本都考虑在内,若额外的收入不能弥补成本,公司在分离点后将不会对产品进行业务处理”。则应向Oakes 公司推荐下列哪个选项,即针对Mononate和Beracyl分别采取什么措施?

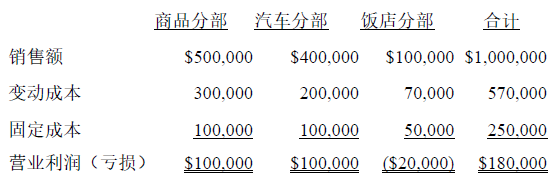

Whitman 公司是一家大规模的零售商,当前各业务分部的经营数据如下所示:

公司管理层正在考虑关闭饭店分部,因为该分部经营亏损。若关闭该分部,可避免$30,000 的固定成本。另外,商品分部和汽车分部的销售额将降低5%。如果关闭饭店分部,则Whitman 公司的贡献毛利总额为

Whitman 公司是一家大规模的零售商,当前各业务分部的经营数据如下所示:

公司管理层正在考虑关闭饭店分部,因为该分部经营亏损。若关闭该分部,可避免$30,000 的固定成本。另外,商品分部和汽车分部的销售额将降低5%。在考虑是否关闭饭店分部时,Whitman 公司的财务主管从财务角度建议公司应当考虑贡献毛利。则下列哪个选项反映了当前Whitman 公司三个业务分部的贡献毛利率:商品分部(),汽车分部(),饭店分部()?

Capital 公司决定淘汰一种产品,该种产品是使用4 年前以$70,000 采购的设备生产的。目前,该设备的账面价值为$30,000。由于技术进步,新设备已上市,公司现有设备无残值。公司正在多方面考虑新产品的生产。工程人员建议可用现有设备生产新产品。与生产新产品有关的其他成本包括物料成本$20,000,人工成本$5,000。

不考虑所得税,与是否生产新产品决策相关的成本为