快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出324题

- 不限题型

- 单选题

- 简答题

Crawford Industries 公司的每日销售及成本数据如下所示:

公司生产第23 单位产品的边际成本为

Parker Manufacturing 公司正在为专业涡轮机产品进行市场潜力分析。Parker公司制作了在各种相关范围内,专业涡轮机的售价及成本结构。在每种相关范围内的售价及成本数据如下所示:

则当生产、销售量为多少时,Parker 公司能获得最高的营业利润?

Johnson 公司生产多种鞋子,从批发商处收到一次性特殊订单。Johnson 公司有充足的闲置产能接受订单,生产15,000 双运动鞋,每双价格为$7.50。Johnson 公司的正常售价为每双运动鞋$11.50。可变制造成本为每双$5.00,固定制造费用为每双$3.00。Johnson 公司正常生产线制造的运动鞋的可变销售费用为每双$1.00。如果Johnson 公司接受该特殊订单,则会对公司的营业利润产生怎样的影响?

Robo 部门是GMT Industries 公司的一个分权管理的部门,向RSP 公司竞标争取潜在项目。RSP 公司告知Robo 部门,公司将不考虑报价超过$8,000,000的竞标。Robo 部门从GMT Industries 公司的Cross 部门采购材料。对于Robo部门和Cross 部门均无额外的固定成本。该项目的相关信息如下:

如果Robo 部门的竞标价为$8,000,000,则Robo 部门和GMT Industries 公司确认的贡献毛利的金额分别为

Basic Computer 公司(简称“BCC”)采用竞标定价销售微型计算机,并以全部成本为基础进行报价。全部成本包括预估的材料费、人工费、可变制造成本、固定制造费用、合理的增量计算机装配管理费用,再加上全部成本10%的回报。

BCC 公司认为每计算机超过$925 的报价是不太可能被考虑的。BCC 公司在正常产出水平下,目前的成本结构为:材料费每台计算机$500,每人工小时$20。装配、测试每台计算机需12 人工小时。BCC 公司的可变制造费用为每人工小时$2,固定制造费用为每人工小时$3,增量管理费用为每装配一台计算机$8。

公司接到教育委员会500 台电脑订单的竞标邀请。BCC 公司的经理希望全力竞标该订单。因为该订单对BCC 公司而言是个大订单,并很可能使公司得到其他教育机构的订单,经理非常希望提交能够中标的报价,但是价格又必须不能使当前净利润受到不利影响。经理相信该订单能被现有产能消化。则应该向BCC 公司的经理推荐下列哪项竞标价?

某关键客户的流失使Bedford Machining 公司一些产能临时性闲置。Bedford公司正在考虑接受特殊订单,订单中包括Bedford 公司最受欢迎的产品。考虑以下类型的成本

I. 产品的变动成本

II. 产品的固定成本

III. 与订单有关的直接固定成本

IV. 临时性产能闲置的机会成本

在进行接受特殊订单决策时,应当考虑下列哪项成本组合?

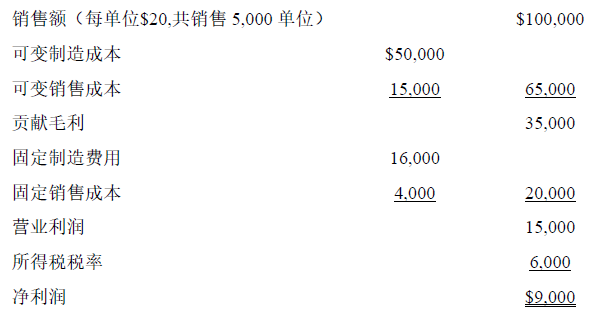

Raymund 公司当前正向Mall-Store 购物中心销售其唯一的产品。Raymund 公司接到了另外一个买家的2,000 单位一次性订单。特殊订单项目的销售不需要额外的销售努力。Raymund 公司的生产能力为7,000 单位。Raymund 公司的有效所得税税率为40%。在考虑该一次性订单之前,Raymund 公司的利润表如下所示:

在特殊订单的议价中,Raymund 公司每单位的最低售价应为

两个月以前,Hickory 公司以$15,300 购买了4,500 磅的Kaylene。该产品的市场走强,价格跃升至每磅$4.05。根据市场需求,Hickory 公司可以该价格购买或销售Kaylene。Hickory 公司最近收到了一个特殊订单,该订单需使用4,200 磅Kaylene。为了决定是否接受该订单,经理必须评估一系列的决策影响因素。不考虑所得税,相关决策因素(),不相关决策因素()。

Gardener 公司当前正在利用其全部产能,即25,000 机器小时,生产XR-2000。LJB 公司向Gardener 公司下订单制造1,000 单位的KT-6500。通常KJB 公司生产KT-6500。然而,因为工厂火灾,LJB 公司需要采购KT-6500 用于生产其他产品。这是一个一次性特殊订单。单位成本数据及售价如下所示:

若生产1,000 单位的KT-6500,Gardener 公司应向LJB 公司收取的最低单位价格为

Green 公司生产定制化机器。一些数据及公司的定价政策如下所示:

•销售订单需支付10%的佣金

•可变间接制造成本和固定制造费用分别为直接人工的40%、20%

•公司管理费用为直接人工的10%•当竞标时,Green 公司在总制造成本和管理费用的基础上增价25%,以弥补所得税并形成利润•公司的所得税税率为40%

公司预计以最大实际产能的80%运行。

Green 公司最近接到为Kennendale 公司生产定制化机器的竞标邀请。为了获得订单,Green 公司的生产会计预计物料费用和人工成本将分别为$66,000 和$120,000。据此,Green 公司向Kennendale 公司报价$375,000。Kennendale公司认为Green 公司报价太高,还价$280,000。则下列哪个选项应推荐给Green 公司?