快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出232题

- 不限题型

- 单选题

- 简答题

下列哪项不是回收法的缺点?

下列关于资本预算中使用回收期法的陈述哪项是不正确的?回收期法:

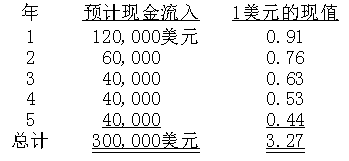

科格公司计划了200,000美元的设备投资,预计使用年限为五年,没有残值。公司计划该投资项目每年的现金流如下。

假设预计现金流入每年均匀发生,则该项目投资回收期是:

Jorelle公司的财务人员被要求审查新设备的资本投资,相关的财务数据如下。投资期末没有残值,由于折旧方法贴合实际,估计每年末残值和账面价值相等。假设所有的现金流量都在每年年末发生,Jorelle使用12%的税后报酬率分析投资方案。

投资方案的传统投资回收期是:

某资本预算项目的初始投资总额是900,000美元,预计每年的净现金流量为150,000美元,其投资回收期是?

关于净现值下列哪一个描述不正确的?

某项目的净现值(NPV)为215000美元。下列哪一种假设的变化将导致NPV的减少?

Staten公司正在考虑两个相互排斥的项目。两个项目都需要150000美元的初始投资,且都将经营五年。项目相关的现金流量如下所示。

Staten要求的收益率是10%。采用净现值(NPV)的方法,应该建议Staten选择下列哪项内容?

大西洋汽车公司预期未来六年中的每一年净利润为10,000美元,直线法下的税收折旧为20,000美元,税率为40%,折现率为10%,现金销售额为100,000美元。可折旧资产都是在第1年年初购入,且第六年年末残值为零。

折旧税收节约总额的现值为:

一个投资项目需要100000美元的初始投资,该项目预计将在未来五年每年产生28000美元的净现金流入。假设资金成本为12%,该项目的投资回收期是: