快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出232题

- 不限题型

- 单选题

- 简答题

Colvem公司正在考虑购买新的计算机辅助工具来替换现有过时的机器。相关信息如下:

该项目每年税后现金流为:

Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为 $250,000。资本化的安装费和运输费共计$25,000。在5年中采用调整后的加速折旧法,每年的折旧率为20%、32%、19.2%、11.52%、5.76%,适用半年期惯例。现有设备的账面价值为$100,000,预计市场价格为$80,000,在新设备安装后可立即售出。预计每年增量税前现金流入量为$75,000。Skytop公司的有效所得税税率为40%。项目第1年的税后现金流为:

Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为$250,000。资本化的安装费和运输费共计$25,000。当新设备安装后现有设备将立即出售。现有设备的税基为$100,000,预计市场价值为$80,000。Skytop预计新设备的生产将会产生额外的应收账款和存货共$30,000,应付账款将会增加$15,000。每年增量税前现金流入量预计为$750,000。Skytop公司的有效所得税税率为40%。则项目期初发生的税后现金流出量为:

Mintz公司正在考虑购买采用新技术的高效包装设备,价格为$300,000。设备需要立即投资$40,000的营运资本。Mintz公司计划使用该设备五年,公司的所得税税率为40%,在资本投资中使用12%的要求报酬率。公司使用净现值法进行项目分析。

营运资本投资对Mintz公司净现值分析的整体影响为:

在以现金流折现法进行投资方案评估时,为了估计税后增量现金流,下列哪项应包含在分析之中?

公司正在考虑设备升级。AGC公司使用现金流折现分析法进行资本投 资评估,公司的有效税率为40%。AGC公司的部分数据如下所示:

基于以上信息,该项升级建议中,现金流折现法分析的初始投资额为:

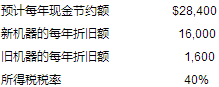

Calvin公司正在考虑购买新的最先进的机器来替换手动机器。Calvin公司的有效所得税税率为40%,资本成本为12%,现有设备和新设备的相关数据如下所示:

现有设备已经服务7年,现在可以$25,000出售。若购买并使用新机器,Calvin公司预计年度税前人力成本节约额为$30,000。

如果采购新机器,为了计算净现值,在期初的初始现金流出净额为:

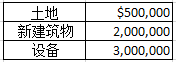

Industries公司需要增加一个小厂,来满足在接下来五年中提供建筑材料的特殊合同。在零时点的初始现金支出如下所示:

Olson公司在税务报告中使用直线法折旧,折旧年限为建筑物10年、设备5 年。Olson公司的有效所得税税率为40%。

该特殊合同的预计收入为每年$120万,预计现金支出为每年$300,000。在第5年年末,假定土地和建筑物的售价分别为$800,000和$500,000。进一步假设,设备的移除成本为$50,000,售价为$300,000。

Olson公司使用净现值法进行投资分析,则第5期的净现金流为:

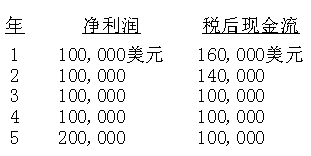

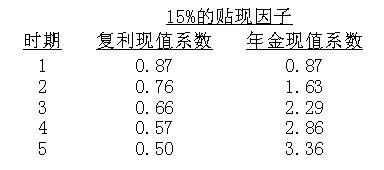

威利斯公司资本成本为15%,正在考虑采购一台价格为400000美元的新机器,该设备的使用寿命为五年。威利斯公司计划的该项目的收益和增加的现金流量如下所示。

该投资回收期是多少?

下列哪种投资方法没有考虑资金的时间价值?