快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

ACE是一家生产制造企业。CFO正在考虑从传统的制造方式转向及时生产的方式,其中一个很重要的部分就是对其向原材料运输和客户运输的运营环节以及时生产的角度来进行优化和评估。CFO同时也在评估,运输部门业务是否可以通过外包的方式让其他运输公司来进行,这样做和自己进行运输相比有什么优点和缺点。CFO的助理也在评估自己进行客户运输,未来要进行卡车的购买或者租赁的方式。卡车的售价是$ 100,000,每年租赁费是$20,000,

租赁时间为6年,而卡车的寿命一般都是6年。

问题:

1.请说明及时生产(JIT)系统的三大优势。

2.请说明外包的两项优势和劣势。

3.请指出题目中原材料运输的关键绩效指标。

4.请说明表外融资的一种形式。

5.请说明经营租赁和融资租赁在会计上如何处理。

6.以下三项如何影响投资回报率,这三项分别是:

a.购买设备;

b.租赁设备;

c.外包原材料的运输。

Fitzpatrick公司通过联合生产,生产出两种产品Gummo和Xylo。每批联合生 产将产生5,000磅中间产物Valdene,成本为20,000美元。生产Gummo需要 使用60%的Valdene以及10,000美元和单独成本,可以生产出3,000磅Gummo, 每磅售价10美元。剩下的Valdene将用于生产Xylo,需要再发生单独成本 12,000美元以生产2,000碌Xylo,每榜售价12美元。Fitzpatrick公司采用可变现净值法分摊联合材料成本。公司在讨论是否将Xylo继续加工成新产品 Zinten,需要额外成本4,000美元,新产品每磅售价15美元。如果选择生产 Zinten,那么公司利润将增加多少美元?

Darden制造企业采用日历年份作为会计期间,4月份产生17,000美元损耗, 生产经理界定为非正常损耗。损耗由第532批次产品生产导致,该批产品三

个月后以459,000美元出售。下列哪项正确描述了损耗对Darden公司第532 批次产品单位生产成本的影响及对公司年度营业利润的影响。

单位制造成本 营业利润

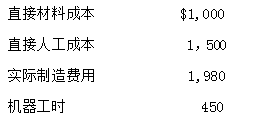

Baldwin印刷公司采用分批成本法核算体系,基于机器运转时间分摊制造费 用。今年预算共使用150,000机器工时。当年己完成生产1,000单位产品的某 订单,发生如下成本。

会计师计算该批次订单单位存货成本为4.30美元。那么,年度预算制造费用 是多少?

John Sheng是Starlet公司的成本会计,希望确定公司工具和制造部门的部门 制造费用分摊率。各部门预算制造费用以及某批次产品生产情况如下。

部门

工具部门 制造部门

日常用品 $850 $200

主管薪酬 1,500 2,000

间接人工 1,200 4,880

折旧 1,000 5,500

维修 4,075 3,540

预算总制造费用 $8,625 $16,120

直接人工总工时 460 620

第231批次生产直接人工工时 12 3

使用部门制造费用分摊率,计算第231批次生产在工具部门和制造部门的总 制造费用是多少?

Mack公司采用加权平均分步法核算。直接材料和转换成本均匀发生在生产过 程中。十月,发生直接材料成本39,700美元,转换成本70,000美元。

10月1日的月初半成品存货5,000件,价值4,300美元,完工率20%。十月 份共有27,000件产品转出。10月31日半成品存货3,000件,完工率50%。 那么,十月份完工产品单位平均成本为?

十二月份,Krause Chemical公司生产一种工业清洁剂Xyzine发生如下财务数据

该部门所有材料都在生产过程开始时全部投入,转换成本在生产过程中均匀 发生。月初在产品存货己使用原材料120美元,发生180美元转换成本。十 二月份,投入材料540美元,发生1,484美元转换成本。Krause公司使用加 权平均分步法核算。那么,十二月月末在产品存货总原材料成本为?

某公司采用分步法核算体系,检验其产品完工率为60%。假如公司期末在产品存货完工率为80%,公司如何计量其正常损耗和非正常损耗?

当考虑正常损耗和非正常损耗时,在分步法核算体系中,下列哪项是最佳的 会计处理方法?

Southwood工业公司采用分步法核算体系检查其期末产品。6月30日的月末 检查显示如下信息。

完工产品件数 16,000

正常损耗件数 300

非正常损耗件数 100

单位成本包括:3.50美元材料和6.00美元转换成本。Southwood公司应当转

为期末完工产品存货的数量及对应的产品成本分别是?

转入完工产品件数 成本