快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

基于以下预算数据,计算正常成本法下的预算间接成本分摊率。

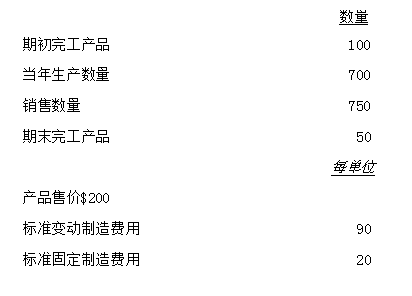

Merlene公司采用标准成本核算体系。上一财政年度数据如下。

预算销售费用和管理费用(全是固定成本)$45,000 其中,每单位标准固定制造费用基于年产量750单位为分母计算。 去年公司不存在价格差异、效率差异和开支差异,实际销售费用和管理费用 等于预算数量。所有产量(数量)差异都在当年冲抵销售成本。公司没有在 产品。

若采用变动成本法核算,则Merlene公司上一财政年度营业利润为?

Loyal公司生产三种类型的男士衬衣,包括T恤衫,V领衬衫和运动衫。在 折叠和包装部门,经营成本按照折叠和包装每类衬衣的标准时间进行分摊。 每类衬衣规定的标准时间如下。

T恤衫每件40秒

V领衫每件40秒

运动衫每件20秒

四月,Loyal公司生产并销售了 50,000件T恤衫,30,000件V领衫和20,000 件运动衫。四月份,折叠和包装部门的成本为78,200美元,部门成本分摊至 单件T恤衫上是多少美元?

Dremmon公司采用标准成本核算体系。上一财政年度数据如下

标准固定制造费用 20

预算销售费用和管理费用(全是固定成本) S45,000 其中,每单位标准固定制造费用基于年产量750单位为分母计算。

去年公司不存在价格差异、效率差异和开支差异,实际销售费用和管理费用 等于预算数量。所有产量(数量)差异都在当年冲抵销售成本。公司没有在 广品。

若采用完全成本法核算,则Merlene公司上一财政年度营业利润为?

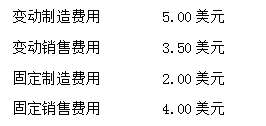

Chassen公司是一家饼干和甜点制造商,其六月单位成本情况如下。

六月,公司共生产100,000单位产品,其中10,000单位留存为期末存货。 Chassen公司采用先进先出法计量存货,这10,000单位产品是当月仅有的完 工产品存货。使用完全成本法,Chassen公司完工产品存货价值是?

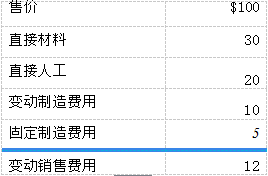

Weisman公司去年存在如下情况。

*公司生产1,000单位产品,出售900单位产品,产量和销量与预算情

况一致。

*不存在期初和期末在产品存货,也没有初期完工产品存货。

*预算固定成本和实际固定成本一致,所有变动制造费用仅随产量变 动,所有变动销售费用仅随销量变动。

*预算单位售价和单位成本如下。

每单位

固定销售费用(总计3,600美元)4 固定管理费用(总计1,800美元)2 在完全成本法下,Weisman公司去年营业利润为?

比较完全成本法和变动成本法时,营业利润的差异可以由哪方面的差异解释?

Mill公司上一年度拥有如下单位成本.

去年1月1日,Mill公司唯一的产品存货为6,000单位,12月31日,该产品 存货5,200单位。相对于变动成本法下的收益,Mill公司按完全成本法计算 的收益:

在完全成本法和变动成本法下,(1)公司保险,(2)直接人工,(3)完工产 品运输费用,三类成本的成本分类,正确的是?

完全成本法 变动成本法

产品成本 期间费用 产品成本 期间费用

Troughton公司生产无线电控制的玩具狗。当年Troughton公司预算财务数据 如下。

Troughton公司采用完全成本法核算体系,按照产量分摊制造费用,预计产量 5,000单位。少分配或者多分配的制造费用将冲抵当年销售成本。公司董事长 Trudy George预计生产并销售5,000件玩具狗可以获得20,000美元营业利润。 她认为如果公司产量高于销量,通过增加期末完工产品存货,可以增加公司 营业利润至50,000美元,这也是她获得奖金的最低利润水平。要实现50,000 美元营业利润,需要增加多少单位期末完工产品存货?