快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

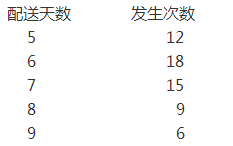

位于波士顿的Logan公司,在向主要的洛杉矶客户供应商品时遇到了严重的 配送问题。过去4个月的配送时间如下所示:

公司的市场营销经理希望通过向配送时间及其他变量分配随机数来模拟配送流程。如果市场营销经理想要使用100种不同的随机数来模拟流程,则在6天的配送时间中应分配的适当随机数为:

S公司是一个新能源产品研究、生产和服务的综合型公司。目前,公司正在考虑两个互相排斥的投资项目。项目A需要起始投资额为$2,000,000,并预计在未来的5年内为公司每年带来$1,000,000的收入增长,同时在这5年里,该项目预计增加$400,000年度运营成本。项目B需要起始投资额为$5,000,000,并预计在未来的5年内为公司每年带来$2,000,000的收入增长,同时在这5年里,该项目预计增加$800,000年度运营成本。假设两个项目残值均为0。使用直线折旧法对1 ~5年的起始投资进行折旧,假设公司有效所得税税率为30%。

问题:

1.请分别计算每个项目在周期内每年的税后现金流。请写明计算过程。

2.如果折现率为9%,那么每一个项目的净现值是多少?请写明计算过程。

3.该公司应投资A项目还是B项目,或两个项目均投资或均不投资,请提出建议并解释。

4.请确认和阐述该公司在决策时应考虑的两个定性因素。

R公司是一家拥有150多家分店的家居装饰连锁店。R公司发现了一个极具吸引力的新店位置,要求财务规划总监准备一份分析报告,并就是否开设这家新店给出建议。

在准备分析报告时,财务总监发现:拟议地点的土地成本为$ 500,000,建设费用$3,500,000。建筑承包商要求在动工时支付全额费用,施工需要一年。R公司将通过40年抵押贷款为土地和建设费用融资。抵押贷款每年年末需偿还$118,000。店内设施成本预计为$ 100,000,将被费用化。库存成本预计为$100,000。考虑到价格上涨的可能,公司希望在动工时就购买店内设施和库存。开业广告需$50,000,在动工时向广告公司支付定金。新店将于动工后一年开业。

R公司将在20年内采用直线法对建筑进行折旧,税率35%。R公司使用12%的预设回报率对项目进行评估。公司预计新店税后经营利润为$1,200,000/年。

问题:

1. R公司初始现金流出为多少?请提供计算过程。

2.计算新店的预计年现金流。请提供计算过程。

3. R公司管理层5年对新店进行一次评估,因为他们认为5年后的运营存在太多的不确定性。计算新店运营前5年的净现值(NPV)。

4.仅依据问题3的答案,您是否建议R公司开设这家新店?请说明原因。

5.如何利用敏感度分析支持您的建议?

凯特琳是一家生产成型房屋霍比角公司的财务主管。年终将至,公司预测的盈利显著低于预期,向凯特琳报告的高级管理会计师安得烈负责年终盈利预测报告。为了降低成本,安德烈和凯特琳被要求参加一个委员会来审查作业,委员会选择了几个问题来强调立即改进盈余。

安德烈已经被要求与采购部门一起工作,来选择可以给予较低成本的供应商,同时保证采购质量。黑兹尔公司可以以低价提供许多关键的材料,但是公司的所有人与凯特琳有关。在进行成本节约分析后,安德烈建议选择黑兹尔公司作为新的供应商。

凯特琳被要求审查目前在产房屋的百分比例的计算。凯特琳可以改变计算内容,这会直接影响公司的盈利性,凯特琳修改了计算和并将修改后补充报告递交给审计人员。

IMA的职业道德实践声明首要道德原则是诚实。确定一个与这个案例相关的诚信例子。

根据IMA职业道德实践声明的诚信标准,下列哪项不是每一成员应有的责任:

凯特琳是一家生产成型房屋霍比角公司的财务主管。年终将至,公司预测的盈利显著低于预期,向凯特琳报告的高级管理会计师安得烈负责年终盈利预测报告。为了降低成本,安德烈和凯特琳被要求参加一个委员会来审查作业,委员会选择了几个问题来强调立即改进盈余。

安德烈已经被要求与采购部门一起工作来选择可以给予较低成本的供应商,同时保证采购质量。黑兹尔公司可以以低价提供许多关键的材料,但是公司的所有人与凯特琳有关。在进行成本节约分析后,安德烈建议选择黑兹尔公司作为新的供应商。

凯特琳被要求审查目前在产房屋的百分比例的计算。凯特琳可以改变计算内容,这会直接影响公司的盈利性,凯特琳修改了计算和并将修改后补充报告递交给审计人员。

IMA职业道德实践声明描述了公平的道德原则。确定一个与这个案例相关的的公平例子。

最近,风扇俱乐部有限公司提交了一份明年的预算给管理层,预算中包括一种可充电风扇的新产品计划。新的风扇不仅比竞争对手的产品运行更长的时间,而且运行时也更安静。预算有关于实施积极的广告来支持销售目标的内容,因为市场对公司的可充电风扇新产品并不了解。一名管理会计业务成员与经销商“共享”了预算的内容。根据IMA的职业道德实践声明,以下哪项最能代表这种情况下的道德冲突?

IMA管理会计声明中“价值观和道德观:从接受到实践”表明持续的培训应包括下列所有内容,除了:

下列哪些行动将导致在伊斯兰国家的进行成功的经营?

IMA职业道德实践声明的诚信标准表明每一位成员都有责任: