快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

DQZ电信公司正在考虑明年耗资50,000,000美元的一个项目,计划使用以下的贷款和股权组合进行融资。

以101美元的价格发行20年期、票面利率为8%、总额为15,000,000美元的债券,发行成本为面值的2%。

使用利润留存资金35,000,000美元。

股票市场有望获得12%的收益,美国国债的收益率为5%,DQZ股票的β系数估计值为0.60,企业所得税税率为40%。

资本资产定价模型(CAPM)通过无风险回报率加上由公司的β系数调整的市场预期回报率的计算预期的回报。该公司预期的回报率是:

ABC公司正在考虑与XYZ公司的合并事宜。根据分析,两公司合并之后的税后现金流增量将是3500000美元,且这一状况预计将持续20年。假设收购公司要求的收益率为12%,采用现金流量折现法,ABC公司提供的购买XYZ公司的最高金额是多少?

如果某制造公司采用变动成本法计算存货成本,下列哪项成本被列入存货成本?

某公司产生100,000美元的直接材料成本,50,000美元的直接人工成本,80,000美元的制造费用。下列哪项是正确的?

当内部审计人员表达对公司活动效率和效果的意见并提出一些改进建议时,该审计师正在进行:

下列对固有风险、 计划检测风险和计划审计证据之间关系最好的描述是:

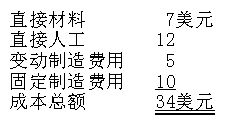

制冷机公司制造冰箱用的制冰机,20,000个制冰机的单位成本如下所示。

酷间公司打算以每台28美元卖给制冷机公司20,000个制冰机,如果制冷计公司接受此提议,则工厂将处于闲置状态,6美元的单位固定制造成本将被消除。生产制冰机的总的相关成本为:

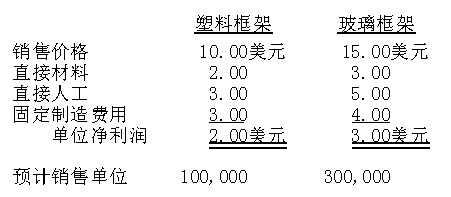

多帧公司所售两个产品的收入和成本预算如下。

预计单位产品销售额等于当前单位产品需求,当年固定制造费用总额是975,000美元。假设公司计划持有相同比例的组合。在数值计算中,多帧公司四舍五入到分和单位。

多帧公司在盈亏平衡点需要生产和销售的单位总数为:

以下哪一项不是使用标准成本系统的优点?

如果以5美元/机器小时的标准率来预算200,000个机器小时的变动制造费用,但实际以6美元/机器小时的比率使用了220,000个机器小时,则变动制造费用效率差异是多少?