柏克赛德公司几个分部是分散的利润中心,娱乐事业部使用公司其他两个部门生产的零件制造视频游戏设备。塑料部专为娱乐部生产塑料零部件,而将其他不太复杂的零件卖给外部市场。视频卡部的产品在竞争的市场上出售,然而,其中一个视频卡模块也销售给娱乐部作为零部件使用。

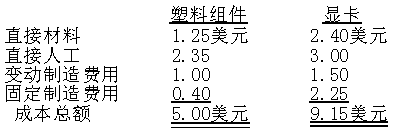

娱乐部使用的零部件的实际单位成本如下所示。

塑料部以完全成本加价25%销售其产品,并且认为替娱乐部生产的专用塑料零部件在公开市场上售价可达6.25美元,娱乐部使用的视频卡市场售价是10.98美元。

视频卡部以9.15美元的产品完全成本为转移价格销售产品到娱乐部将: