廷巴克图卡拉马祖工业公司的相关信息如下:

附加信息:

60%的月销售额是在月底收集;剩下的40%在下一个月收集。

40%的月采购在月底支付;剩下的60%在下一个月支付。

每月期末完工产品库存要满足下月销售量的30%。

每月期末库存直接材料要满足下月生产需求的25%。

11月份预算的生产总量是多少?

廷巴克图卡拉马祖工业公司的相关信息如下:

附加信息:

60%的月销售额是在月底收集;剩下的40%在下一个月收集。

40%的月采购在月底支付;剩下的60%在下一个月支付。

每月期末完工产品库存要满足下月销售量的30%。

每月期末库存直接材料要满足下月生产需求的25%。

11月份预算的生产总量是多少?

为了解决这个问题,必须建立一个如下生产预算:

多做几道

苏珊娜·罗杰斯是一名财务分析师,在分析第一资本公司的股票时,她对该公司如何产生现金流有了更多的兴趣。从财务分析师的角度来看,以下哪些资产负债表的披露不需要调整?

在过去的五年中,加勒特公司的流动比率如下:

第4年的流动比率下降,有可能是由于下列哪种情况引起的?

佩里雅芳公司从事船舶制造,公司希望利用威尔斯银行的长期贷款,并提供了以下信息。根据上年度的资产负债表,公司 流动资产包括2,250,000美元的货船存货和300,000美元的应收账款,货存量是在库存中18个月的货船。公司给予顾客60天的信用 期,有90天内到期的应收账款;因为公司的流动比率为9.44,银行经理决定发放贷款。按照银行的信贷政策,流动比率超过2.5的公 司可以进行贷款;然而,银行的信贷分析师反对经理的决定,他调整有关内容计算出的流动比率是1.11*•如果为真,以下哪项内容支 持信贷分析师的决定?

在审核年度财务报表时,瑞切尔集团公司管理会计师发现销售额被高估。下列哪一项内容最有可能引起销售额的高估?

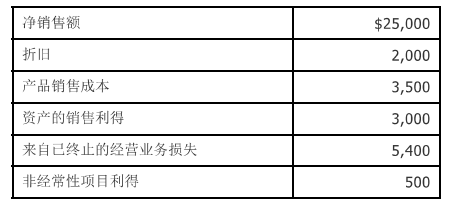

以下资料来自马休斯控股公司:

试计算其持续营业利润。

最新试题

该科目易错题

该题目相似题