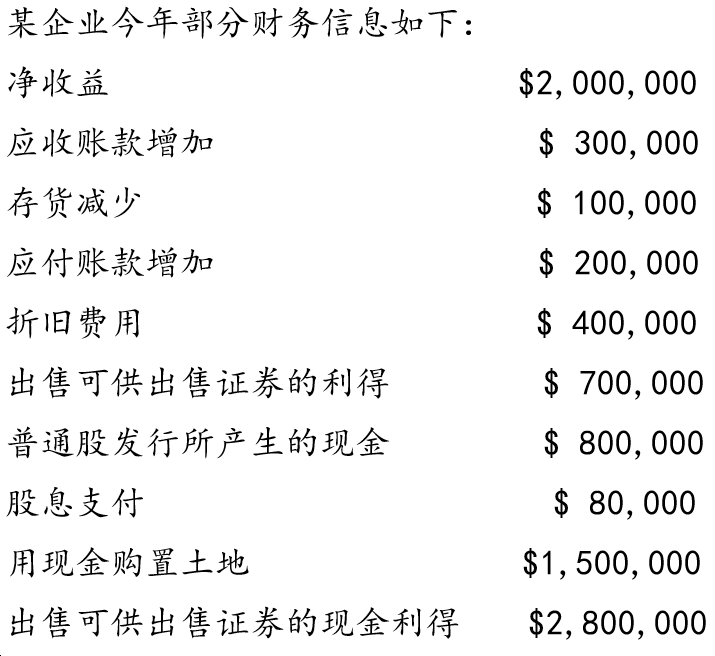

问题:.

1. 请计算经营活动、投资活动、筹资活动的现金流量

2. 解释三张报表对投资人、债权人的作用

问题:.

1. 请计算经营活动、投资活动、筹资活动的现金流量

2. 解释三张报表对投资人、债权人的作用

见答案

多做几道

问题:.

1. 请计算经营活动、投资活动、筹资活动的现金流量

2. 解释三张报表对投资人、债权人的作用

Q公司是美国一家制造性企业,该企业月平均销售额为$2,400,000,30%为现金销售,55%大客户是赊销,而15%的所有其他客户也进行赊销。Q公司的赊销政策为:10天内付款2%折扣,赊销期15天。几乎所有赊销客户都选择在10天内付款,以获得2%的折扣。Q公司在发生坏账时,采用的是坏账直接注销法。由于最近经济总体形势不好,Q公司的客户付款经常出现延迟,很多客户拖延到下个月才付款,这种情况占了总销售额的7%,而且,Q

公司预计总销售额的3%将最终无法收回。公司决定下一年度起改用销售额百分比法计提坏账,并考虑将应收账款进行保理。

问题:

1.处理坏账的方法采用直接冲销法和计提坏账准备法计提坏账,哪个更好?请解释说明。

2.采用计提坏账准备法计提坏账,下一年度1月将对以下项目产生什么影响?请解释说明。

资产

营业利润

经营活动产生的现金净流量

3.请计算下一年度1月预计收回的现金为多少?

4. a.请定义应收账款保理。

b.请解释说明带追索权的和不带追索权的应收账款的保理。

5.企业应收账款的信息和政策从财务报告的哪个部分可以获得?

American Restaurants Inc.是一家大型连锁餐厅(以下简称American公司),成立至今已有30多年,拥有一系列完备的公司政策和操作规范,这在保证其为客户提供卓越服务的同时,在成本控制方面也游刃有余。该公司收购了一家私营餐厅Family Diner。在Family Diner适应了American公司的政策和规程后,American公司在其内部审计部门开展了若干审计项目。

首先,American公司希望确定其新收购的餐厅是否正确地填写了薪资表,并将正确的金额提交至州政府和联邦政府。American公司审计的第二项内容涉及餐厅的现金收入过程,因为Family Diner绝大部分的收入都是现金而非刷卡消费。公司内部审计员完成审计后发现,Family Diner尚未建立严格的现金内控制度。他们发现Family Diner将大量现金存放在附近一个办公室内,该办公室经常不上锁。同时,Family Diner每周进行一次现金存款,但未综合考虑存款情况、每日现金收入总和和预计的现金开销。审计人员还发现,Family Diner公司负责现金对账的人员离职了,导致其所有对账工作延后了几个月。此外,Family Diner 未要求其服务生按照法律规定上报小费数量,同时Family Diner的食物废弃量超过公司指导原则要求。

问题:

1. a.确定和描述两种主要的内部审计类型。

b.确定场景中所描述的审计类型。

2. a.确定和描述三种内部控制目标。

b.Family Diner是否达到了上述控制目标?请解释您的回答。

3. a.定义预防性控制和检查性控制。

b.为Fanily Diner 推荐一种预防性控制和检查性控制改革方案,从而降低现金收入过程中存在的风险。

4. a.分别解释固有风险、控制风险和检查风险。

b.说明每个风险对Family Diner现金收入过程有何相关影响。

Helena公司是从事外汇实时交易的公司。在接受年度外部审计时,审计师事务所对该公司的风险进行了评估。审计师事务所发现:该公司现在正在应用的计算机交易系统是由一个程序员进行设计并研发的,在上线时已经进行了平行测试和先导测试。Helena公司要求该程序员同时兼任操作员,以此来降低人力成本。在进行外部审计过程中,审计师事务所也调用了Helena公司内审的一些文件,并发现,Helena公司计算机系统访问控制的要求是口头的,没有准备书面的文件。此外,Helena公司的高级管理层进行交流中,灾难性和非预期情况出现的可能性极小,企业运营将会非常平稳。

问题:

1.请指出Helena公司的信息系统内部控制的缺陷?

2.请帮助外部审计对Helena公司进行审计风险评估。

3.企业如何保证和维护计算机系统访问控制,请至少列举出两点。

4.Helena公司应当如何应对未来可能发生的灾难性情况?

5.计算机应用控制应当包括哪几种?

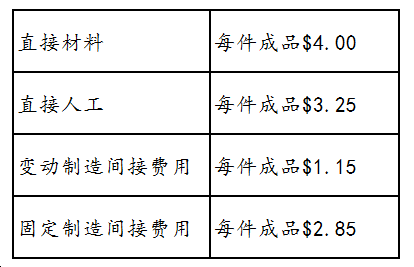

某公司只生产一种产品并采用标准成本制度。该公司根据其每年11,000件的正常产能制定了其第一个运营年度的生产成本预算。生产预算包括以下成本。

此外,每件产品的变动销售费用和管理费用为$5,总固定销售费用和管理费用为$81,000。

本年度,公司生产了11,000件产品,销售了其中10,000件,每件售价为$32。所有变动成本与预期的单位变动成本完全相同,所有固定成本也与预期的总固定成本完全相同。公司的总裁要求主计长分别根据吸收成本法和变动成本法编制一份损益表。

问题:

1.说明吸收成本法与变动成本法对以下各类成本的处理有何不同:

a.直接材料。

b.直接人工。

c.变动间接费用。

d.固定间接费用。

e.变动销售和管理费用。

f.固定销售和管理费用。

2. a.计算吸收成本法下期末存货的单位成本。请列出计算过程。

b.计算变动成本法下期末存货的单位成本。请列出计算过程。

3. a.计算吸收成本法下的营业收益。请列出计算过程。

b.计算变动成本法下的营业收益。请列出计算过程。

4.解释为何吸收成本法下的营业收益与变动成本法下的营业收益不同。

5. a.解释为什么美国公认会计原则要求采用吸收成本法。

b.解释为什么变动成本法更适合管理层决策。

最新试题

该科目易错题

该题目相似题