先进先出法依照生产的实际流程进行核算,即假设产品(或材料)按照库存放置的顺序依次销售(或使用)。

为了计算期末在产品存货的单位成本,有必要计算材料和转换成本的约当产量。

为了使用先进先出法计算生产材料和转换成本的约当产量,要计算以下每项内容的约当产量:

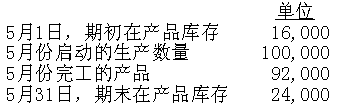

期初存货单位,

2.本月开始生产的产品,

期末存货单位。

材料的约当产量计算如下:

首先,要完工期初存货的16000个单位,需要增加6400 [16000×(1−0.6)]个单位的材料约当产量。

其次,本月以100000个单位开始,应该完工76000个单位,需要增加76000个单位的材料约当产量。(本月完工92000个单位−期初存货16000个单位= 76000个单位)

最后,开始加工的100000个单位剩下的期末存货是24000个单位,材料完成率是90%,需要增加21600 [0.90×24000]个单位的材料约当产量。

材料总的约当产量=6,400 + 76,000 + 21,600 = 104,000。

转换成本的约当产量计算如下:

首先,要完工期初存货的16000单位,需要增加12800 [16000×(1−0.2)] 个单位的转换成本约当产量。

其次,本月以100000个单位开始,应该完工76000个单位,需要增加76000个单位的转换成本约当产量。(本月完工92000个单位−期初存货16000个单位= 76000个单位)

最后,开始的100000个单位剩下的期末存货是24000个单位,转换成本完成率是40%,需要增加9600 [0.40×24000]个单位的转换成本约当产量。

转换成本总的约当产量=12,800 + 76,000 + 9,600 = 98,400。

材料和转换成本的单位约当产量成本的计算分别用材料成本和转换成本除以各自的约当产量。

材料的单位约当产量成本计算如下:

使用的材料成本是468000美元,

因此,材料的单位约当产量成本=468000美元的材料成本/104000材料的约当产量= 4.50美元/单位。

转换成本的单约当产量位成本计算如下:

转换成本由直接人工和制造费用组成,

转换成本=182880(直接人工)+391160(制造费用)= 574040美元。

因此,转换成本的单位约当产量成本=574040美元的转换成本/98,400 转换成本的约当量= 5.83美元/单位

期末存货成本计算如下:

材料的期末存货= 0.9×24000单位= 21600单位约当产量。

转换成本的期末存货= 0.4×24000单位= 9600单位约当产量。

期末存货成本=期末材料存货×材料的单位约当产量+期末转换成本存货×转换成本单位约当产量=21600约当产量×4.50美元的单位约当产量成本+9600约当产量×5.83美元的单位约当产量成本=153168美元