快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出324题

- 不限题型

- 单选题

- 简答题

下列哪种定价方法通常被用于竞争环境,用于管理企业以便经营获利?

价值定价法

当决定是否增加生产线时,公司应该考虑什么信息?

基于产品预期需求的不断增长,杜兰德制造公司想要通过添加机器设备来扩大生产能力。目前公司租入生产设备,并有足够的空间提供给新设备。下面的例子都是评估购进新设备的相关成本,除了:

被描述为“不将有限资源使用到次优方案而舍弃的边际贡献收入”的决策概念称为:

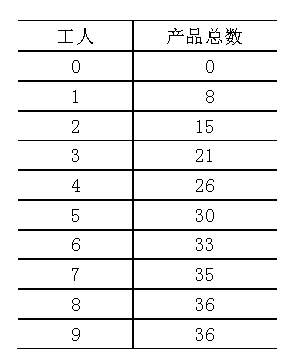

ABC生产和销售滑雪蜡,以每套20美元出售。使用下面的表格,如果现在工资是20美元, 公司需要雇多少员工以获得最大赢利?

威廉姆斯作为会计文员每年赚35,000美元,他决定辞职去学习一年的全日制MBA课程。假设威廉姆斯在暑假不工作,平时也不兼职,他的学费、课本费、生活费用和杂费一年总共25,000美元。在这种情况下,威廉姆斯学习MBA的年经济成本总额是:

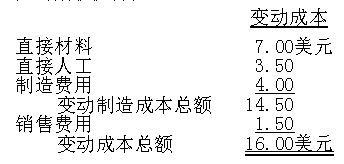

德斐公司开发了一种新的产品,产品将在下年度首次在市场出售。虽然营销部估计,可以以36美元的单位价格出售35000个单位产品,公司管理层只分配了足够生产25000单位新产品的生产能力。与新产品相关的固定成本年预算为450000美元,包括制造产品的新设备60000美元的折旧。单位产品的相关数据如下,所得税税率为40%。

公司管理层决定,除非该年度税后利润至少为75000美元,否则下年度将不再继续生产新产品。为实现这一目标利润,单位售价至少是:

下列哪项不是本量利分析假设?

目标价格和目标利润之间差额的描述是: