快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出40题

- 不限题型

- 单选题

- 简答题

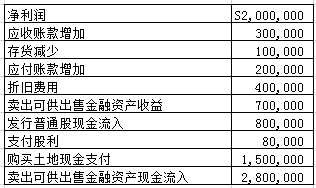

Kristina公司当年部分财务信息如下:

假设采用间接法,Kristina公司当年经营活动产生的现金流量为:

坏账估计变更应当:

Finer食品公司是一家专注于生鲜美食的超市连锁公司,采用平均成本法评估 存货。今年,公司转为采用先进先出法评估存货。公司总裁认为这一估计方 法变更与实物商品的流动更加匹配。这一变更在财务报表中应作为:

银纹企业集团(SSE)1978年开始生产乳胶漆。2008年,该公司研发了一种高质量油漆,其光泽能保持50年以上。由于这种新产品的成功,原来乳胶涂料销售量明显的下降。基于这种情况,2009年初公司已经决定逐渐淘汰原来的产品。米卡拉·德鲁斯是会计经理,她的主要职责包括年度财务报表编制与分析。米卡拉开始分析企业年度交易,希望截止到2009年12月31日的年度企业经营情况,能被准确地体现在财务报表上。下列的交易引起了米卡拉的注意:

1.银纹公司于2008年研发了全新的高品质涂料,并在同年获得了专利。2008年,该公司预计新专利将有十年的使用寿命;然而由于竞争者的创新,银纹公司已确定从2009开始,将专利的使用寿命减少到六年。

2.年终盘点库存发现,价值为24,000美元过期的乳胶李产品必须主销。

3.银纹公司在有关老产品耐久性的诉讼案中成为被告。公司的律师认为,此诉讼案很可能需要公司在2010年的中期花费50,000美元,解决此问题。

4.银纹也在诉讼竞争对手窃取他们新产品的生产流程。公司的律师认为,该诉讼可能在2010年会产生一个金额为150,000美元的有利判决。

说明上述四个交易对银纹公司利润表分别有什么影响:

以下哪个最能体现承担和支付以前年度应付票据利息对财务报表的影响?

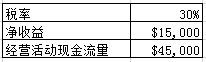

以下信息是从海因斯材料公司最新的财务信息提取得到。

附加信息:

1)来年的税率将增加2%。

2)公司计划在明年第一季度购买500,000美元的设备。

3)使用新设备产能预期会增加15%。

针对给定的因素,下列哪个是降低明年税赋的最佳策略?

在去年购买30美元的库存存货,被错记为重置成本22美元,该存货且前正常的销售价格为60美元。上年财务报表的哪方面会受到该误差影响?

沙琳能源公司年度经营活动现金流里为25,000美元,如果摊诮费用增加5,000美元,其它因素保持不变。以下的哪种情形,经营活动现金流量不受影响?

向股东披露的年度报告中包含的财务报表,对以下哪些使用者用处最小?

使用现金流量表评估企业持续偿债能力时,最重要的因素是考虑现金: