快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出2124题

- 不限题型

- 单选题

- 简答题

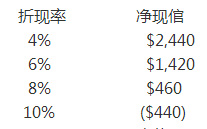

Jenson Copying公司正计划购买价格为$25,310的复印机。在不同折现率下,该项投资的净现值如下所示:

则Jenson公司该项投资的内含报酬率约为:

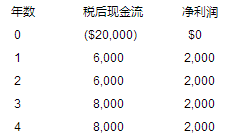

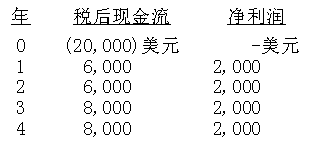

Foster Manufacturing公司正在进行资本投资项目分析,项目预计产生的现金流及净利润如下所示:

则项目的内含报酬率为:(取最近的整百分比)

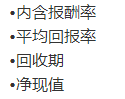

采用下列方法评估资本投资项目:

下列哪项正确地确认了利用现金流折现技术的方法?

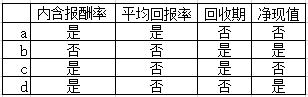

Molar公司正在评估三个相互独立的不同产品线扩张项目。财务部对每个项目进行了大量分析,首席财务官表示实际上没有资本配额限制。则下列哪项陈述是正确的?

I.拒绝回收期短于公司标准的项目。

II.应当选择具有最高内含报酬率的项目,且内含报酬率超过了要求报酬率,拒绝其他项目。

III.选择所有具有正净现值的项目。

IV.Molar公司应当拒绝任何内含报酬率为负的项目。

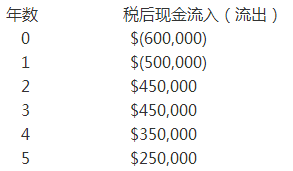

Jones & Company公司正在考虑购买扫描设备以实现采购流程机械化。设备需要大量测验和调试,并在运作使用前进行使用者培训。预期税后现金流如下所示:

公司管理层预计设备在第6年初以$50,000出售,且当时设备的账面价值为零。Jones公司的内部要求报酬率和有效税率分别为14%、40%。基于以上 信息所计算的项目净现值为负。据此,可推断:

Foster 制造公司正在分析一个预计产生以下现金流和净利润的资本投资项目。

该项目的投资回收期为:

下列关于回收期法的的陈述中哪个是不正确的?

下列哪项最简要地说明了蒙特卡罗模拟技术?

投资者应该收到的回报和投机收益间的无差异现金量称为:

在资本预算中敏感性分析用于: