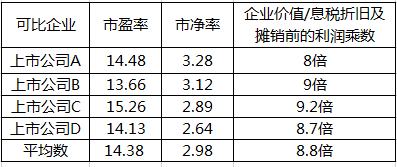

大华公司拥有云中公司20%的股权,将其作为长期股权投资核算,云中公司是非上市股份公司,因此其股票不存在公开交易的市场和报价,2015年12月31日大华公司在确定所持云中公司股票的价值时决定采用市场乘数法。选择的可供比较企业的各项财务指标如下:

云中公司所在行业属于拥有大量资产,净资产为正值的行业,可比企业的盈利能力不固定,且折旧政策均一致。假设云中公司净利润为400万元,净资产为2 000万元,税息折旧及摊销前的利润为500万元,流动性折价为25%,大华公司持有云中公司20%股权的公允价值为( )。