2019基金从业《证券投资基金》考点突破(4)

2019-09-04 10:16:48 来源:网络2019基金从业《证券投资基金》考点突破(4),更多基金从业资格考试资料,请关注新东方职上网基金从业资格考试网,或微信搜索“金融从业资格考试网”。

重点突破三:基金税收

【考不过协议退费】2019年基金从业资格考试辅导班热招>>

扫描或微信搜索“职上金融人”,将第一时间获取2019年基金从业考试时间、报名时间等最新消息。

试题:

1.基金利润来源之一的投资收益包括()。

Ⅰ.存款利息收入

Ⅱ.股利利益

Ⅲ.股票投资收益

Ⅳ.衍生工具收益

A.I、Ⅱ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:C

解析:投资收益是指基金经营活动中因买卖股票、债券、资产支持证券、基金等实现的差价收益,因股票、基金投资等获得的股利收益,以及衍生工具投资产生的相关损益。具体包括:①股票投资收益;②债券投资收益;③资产支持证券投资收益;④基金投资收益;⑤衍生工具收益;⑥股利收益等。

2.我国的开放式基金按规定需在基金合同中约定每年基金利润分配的__________次数和基金利润分配的__________比例。()

A.最多;最低

B.最少;最高

C.最多;最高

D.最少;最低

答案:A

解析:我国开放式基金按规定需在基金合同中约定每年基金利润分配的最多次数和基金利润分配的最低比例。同时要求基金收益分配后基金份额净值不能低于面值,即基金收益分配基准日的基金份额净值减去每单位基金份额收益分配金额后不能低于面值。每一基金份额享有同等分配权。

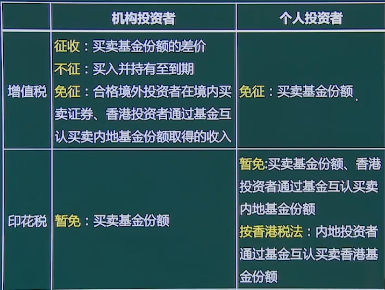

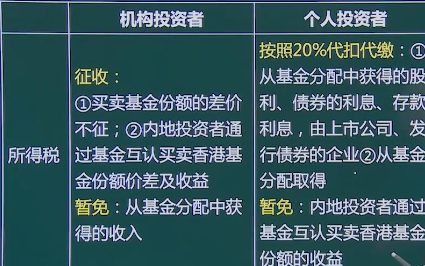

3.下列关于机构投资者买卖基金产生的税收的表述,正确的是()。

A.对机构投资者买卖基金份额征收印花税

B.对内地企业投资者通过基金互认从香港基金分配取得的收益,免征企业所得税

C.对机构投资者从基金分配中获得的收入征收企业所得税

D.对机构投资者在境内买卖基金份额获得的差价收入,应征收企业所得税

答案:D

解析:A项,机构投资者买卖基金份额暂免征收印花税;B项,对内地企业投资者通过基金互认从香港基金分配取得的收益,计入其收入总额,依法征收企业所得税;C项,机构投资者从基金分配中获得的收入,暂不征收企业所得税。

4.下列关于基金份额分拆、合并的说法,错误的是()。

A.基金份额分拆不影响基金的已实现收益、未实现利得

B.基金份额分拆通过直接调整基金份额数量达到降低基金份额净值的目的

C.基金份额的合并能够提高基金的净值

D.基金份额分拆会提高投资者对价格的敏感性

答案:D

解析:D项,基金份额分拆可以降低投资者对价格的敏感性,有利于基金持续营销,有利于改善基金份额持有人结构,有利于基金经理更为有效地运作资金,从而贯彻基金运作的投资理念与投资哲学。

5.下列属于基金收入来源中其他收入来源的是()。

Ⅰ.赎回费余额

Ⅱ.ETF替代损益

Ⅲ.存款利息收入

Ⅳ.手续费返还

A.Ⅰ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:C

解析:其他收入是指除利息收入和投资收益以外的其他各项收入,包括赎回费扣除基本手续费后的余额、手续费返还、ETF替代损益,以及基金管理人等机构为弥补基金财产损失而付给基金的赔偿款项等。这些收入项目一般根据发生的实际金额确认。

2022年中级经济师3天特训营免费领!!

| 课程套餐 | 课程内容 | 价格 | 白条免息分期 | 购买 |

|---|---|---|---|---|

| 2021基金从业考试-签约旗舰托管班 | 录播+直播+考前预测卷+模考卷+讲义+协议不过退费 | ¥3980 | 首付398元 | 视听+购买 |

| 2021基金从业考试-签约旗舰直达班 | 录播+直播+考前预测卷+模考卷+讲义+重读 | ¥2980 | 首付298元 | 视听+购买 |

| 2021基金从业考试-进阶直达班 | 录播+直播+模考卷+讲义+重读不过退费 | ¥1980 | 首付198元 | 视听+购买 |